十年成长与十年焦虑--写在中美贸易战之际

↑↑↑点击"金舆资产"关注加星标, 把握投资先机

前言

上周中美贸易和华为事件持续刷屏了忧国忧民的微信朋友圈和投资相关群,强信息再次持续刺激大家的神经。尽管美国已经加码征收了关税并将华为列入“实体清单”,沪深指数还是比去年年底高出20%左右,然而投资者普遍相信短期的信息仍然是决定成败的核心因素。今天上证指数与十年前点位接近,十年的中国股市迎来了无数机会,也经历了无数挑战,我们共同见证了一批优秀公司的成长历程,也见证了一批批流星迅速滑落。人有悲欢离合,月有阴晴圆缺,此事古难全。

回顾过去的十年,市场多次沉浸在焦虑和恐慌之中,大多数投资者长期以盲人摸象的思维随波逐流。本文希望站在更高的视角,抹去那些在当时看来很重要的而事后看仅是小波动的影响,分析A股市场过去十年的历史走势带给我们的经验教训,梳理十年来优秀公司的成长和投资者焦虑的那些时间点,对市场参与者在当下的投资逻辑产生启发。

一、成长股股价均值抬升

过去的十年,尽管A股指数整体并未上涨,甚至近期上证指数的点位与十年前接近。然而与指数的死寂沉沉形成鲜明对比的是,一批优秀的公司走出了长牛行情,股价持续上涨,让许多人瞠目结舌。

每次一提到股价多年多倍的涨幅,市场大部分研究者都在用研究时间段终点的股价与起点的股价作对比,得出具体N倍的涨幅。这样的计算方法对于起点和终点的选取非常重要,甚至起点和终点的选择直接决定了计算结果,如果选取附近日期的其他时点,计算的结果将大不相同。两点决定并不合理,本文的研究希望从“点”上升到“面”,引入所研究时间段全体价格数据来反映股价涨跌幅。

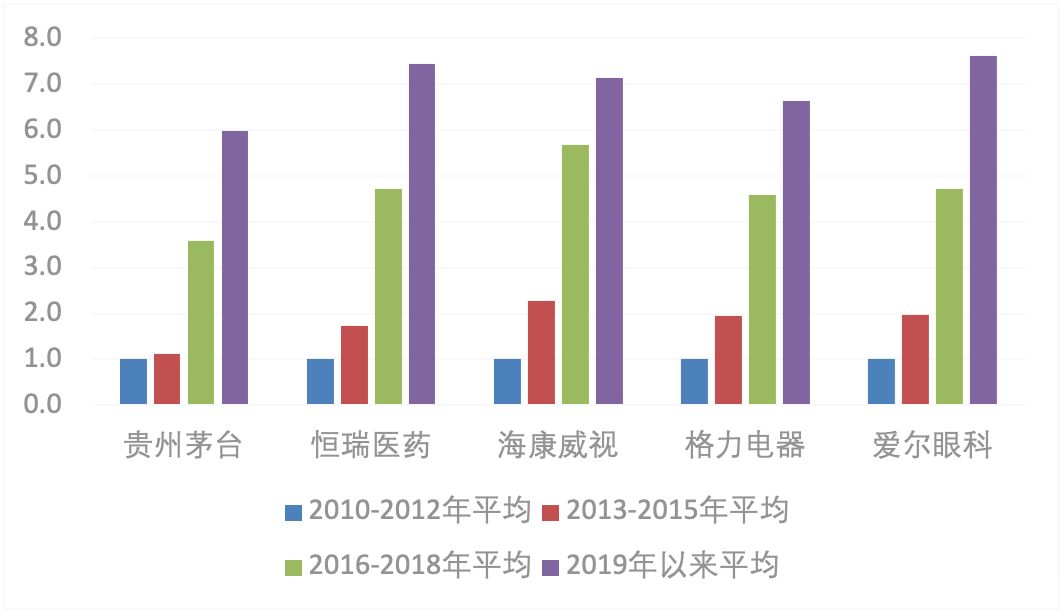

本文取A股中近十年来受到市场主流关注的白马股为研究对象,这些公司股票在过去十年是中国最具代表的成长股,研究他们的成长历程有助于帮助我们抓住未来十年的成长股。本文选取贵州茅台、恒瑞医药、海康威视、格力电器、爱尔眼科这几家市场公认的长期成长企业作为研究对象。

以2010-2012年所有交易日收盘价的平均值为基准,统计各研究对象2013-2015年、2016-2018年、2019年以来所有交易日收盘价的平均值,最后对各研究对象均价以同一基准进行归一。以三年的价格均值进行研究和思考,为投资者有效过滤掉k线图上的毛刺,忽略股价的短期波动,彻底放弃择时,尽可能地消除单一起始点的选择对研究结果的影响,排除无用信息。

我们得到的结果如下表所示:

表:研究标的不同阶段股价均值对比

图:研究标的不同阶段股价均值对比

结论大家都知道,上述股票每三年的涨幅都很大,长期投资这些股票的回报非常丰厚。如果排除了择时因素,以2010年到2012年的均价均匀买入上述个股,以2019年以来的均价衡量,获取了7倍的投资回报,平均来看八年七倍(2011-2019)。另外还可以发现,这些白马股在每个时段都是上涨的,所以按照本文的观测方法,没有回撤。

按照上述方法,已经排除了各种主观因素的影响,长期投资于优秀的企业可以获取稳定且丰厚的回报。当然这种稳定必须站在上帝视角去观察,如果沉迷于股价k线的走势中去,用显微镜观察世界,看到的一定是波动、震荡、下跌。这种丰厚也必须依赖于长期,任何的短期择时卖出都有可能导致错失未来的大牛股。

二、十年来让人焦虑的利空

过去的十年发生了无数让投资者焦虑的事件,我们作为这些事件的亲身经历者,带领大家一起回顾这段历史。

2009年欧债危机:2009年12月,希腊的主权债务问题凸显,2010年3月进一步发酵,开始向“欧洲五国”(葡萄牙、意大利、爱尔兰、希腊、西班牙)蔓延。美国三大评级机构则落井下石,连连下调希腊等债务国的信用评级。至此,国际社会开始担心,债务危机可能蔓延全欧,由此侵蚀脆弱复苏中的世界经济。

2010年全国性房地产调控:2010年4月18日国务院发布通知指出,商品住房价格过高、上涨过快、供应紧张的地区,商业银行可根据风险状况,暂停发放购买第三套及以上住房贷款;对不能提供一年以上当地纳税证明或社会保险缴纳证明的非本地居民暂停发放购买住房贷款。全国性空前严厉的房地产调控政策这直接导致了第二天4月19日大盘暴跌,随后震荡下跌。这轮冲击持续了三个月,从3100余点跌到2300余点,指数累计下跌超25%。

2011年美国主权信用评级被下调:2011年8月6日,国际三大评级公司之一的标准普尔宣布下调美国主权信用评级,由AAA调降到AA+,评级展望负面,这在近百年来尚属首次。这轮冲击中,上证指数从2600多点跌到2100多点,累计下跌20%。

2013年钱荒:这场波动始于6月初,在4日-8日经历了第一轮货币市场利率的显著上升期,19日-24日为利率第二轮上升期。在市场波动最高点6月20日,质押式回购隔夜利率更是一度摸高至30%。市场流动性枯竭,机构拼命卖出股票。上证指数一个月内从2300多点跌到著名的1849点,跌幅超过20%。

2015年股灾:2015年6月监管层对过热的股票市场进行干预,金融去杠杆导致融资盘迅速形成踩踏,下跌途中国家队进场救市,后期加之人民币大幅贬值,指数上演股灾1.0和2.0,上证指数短短两个月从5178点跌到2900点,跌幅达44%。

2016年熔断:监管层推出熔断机制后,指数四天之内连续两次快速下跌触及熔断,熔断机制在熔断点附近对指数形成巨大的虹吸效应,促使市场波动加大,监管层不得不叫停该机制。上证指数在一个月内从3500多点跌到2600多点,跌幅超25%。

2016年英国脱欧:脱欧结果公布,对A股市场仅形成分时图级别的冲击。

2016年特朗普当选总统:出人意料的总统选举结果明了之后,对A股市场仅形成分时图级别的冲击。

2018年中美贸易摩擦:2018年,特朗普政府不顾中方劝阻,执意发动贸易战,掀起了又一轮的中美贸易争端。贸易摩擦时而紧张,时而有所缓和,双方在博弈之间寻找均衡。整个2018年上证指数下跌25%,这其中也叠加了投资者对中国国运的担忧。

在不同时期,人们总能找到值得焦虑的点,部分媒体声音和金融大V将各种坏消息放大,贩卖焦虑换取流量。历史上每年都会出现这样那样的不利事件,各种卖出股票的理由总是会时不时的袭来。投资者总是被焦虑所包围,被利空所折磨,尽管这些坏消息事后看对世界的影响往往比人们想象的小很多。

从人类进化的角度来看,焦虑是进化的结果。狮子来了,人感到焦虑,迅速逃跑,焦虑就释放了。食物不足,人感到焦虑,采集了足够的果子,填饱了肚子,焦虑就释放了。然而远古人的生存技能到了股市,利空来袭,人感到焦虑,迅速卖出股票,焦虑释放了,往往会因此卖在很低的位置,同时错失长期获利丰厚的成长股。

十年来让人焦虑的利空,许多都比最近折磨投资者的贸易摩擦升级要严重的多,然而过去让人焦虑的欧债危机、房地产调控、美国主权信用评级被下调、2013年钱荒,甚至包括股灾和熔断,都在被市场所遗忘,甚至很多近些年进入市场的投资者从来不知道欧债危机、房地产调控、美国主权信用评级被下调、2013年钱荒。当年置身其中,我们一次次感觉到大难降临了,可最后,优秀的公司依然快速成长,随波逐流的公司依然趴下了,外部冲击并无法改变这些股票原本的走势。发生了这么多危机,投资者也焦虑了这么多次,然而优秀的公司还是会远远战胜于市场,使得这些当年看上去无比严重的必须要清仓的危机,在优秀公司快速的成长中都显得微不足道。

一叶障目,不见泰山。太多投资者花费了90%以上的精力用于研究这些短期非常紧急和重要,但长期微不足道的事件当中,却忽略了对上市公司成长逻辑和基本面的解读和剖析,忘记了投资的本质,放弃了长期成长股的盈利机会。我们从容地持有一篮子优质成长股,并基于企业基本面发展变化情况而动态调整持仓。但如果基于短期外部因素卖出,很难获取超额收益,只会在地球灭亡的那次大获全胜。

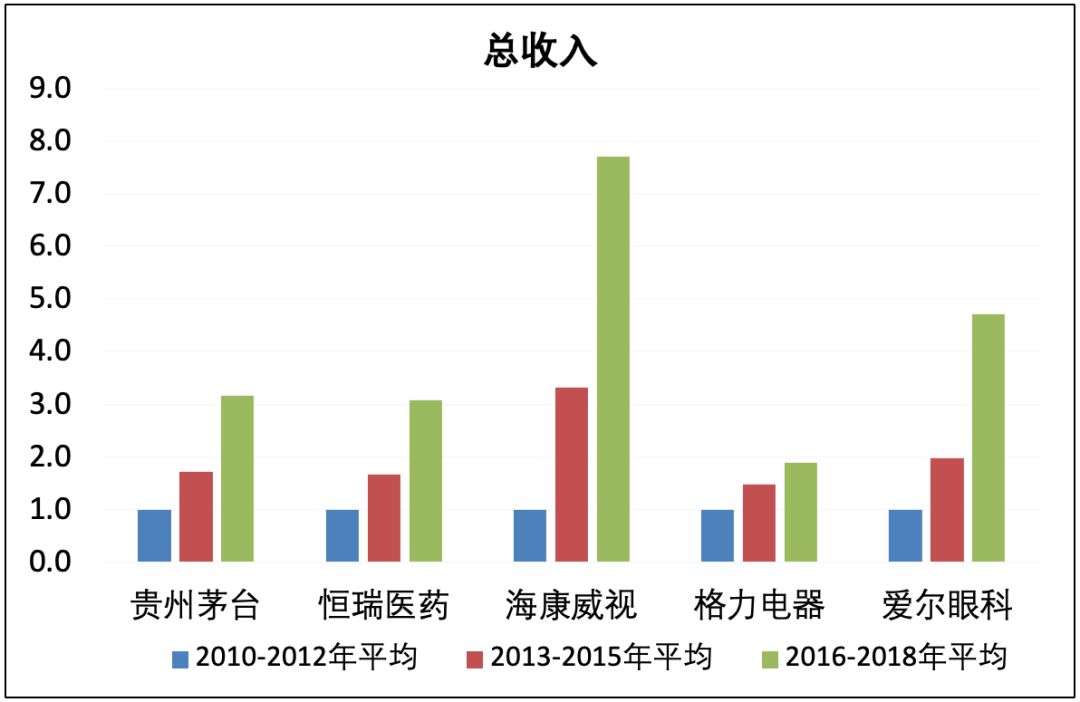

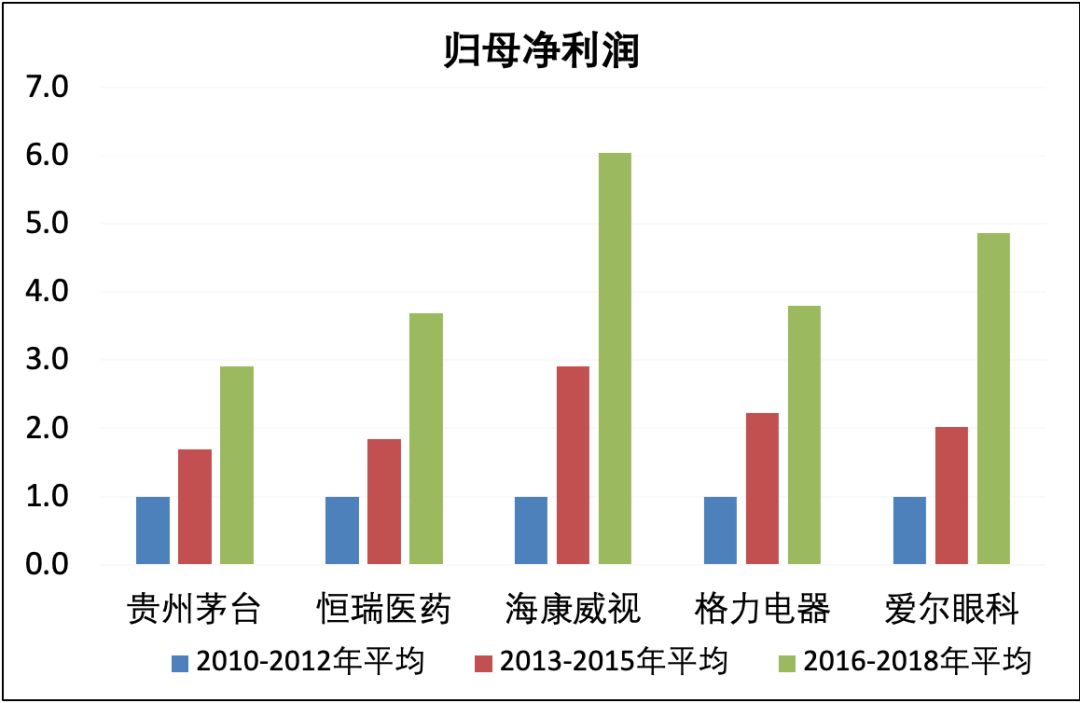

三、十年来优秀公司的成长

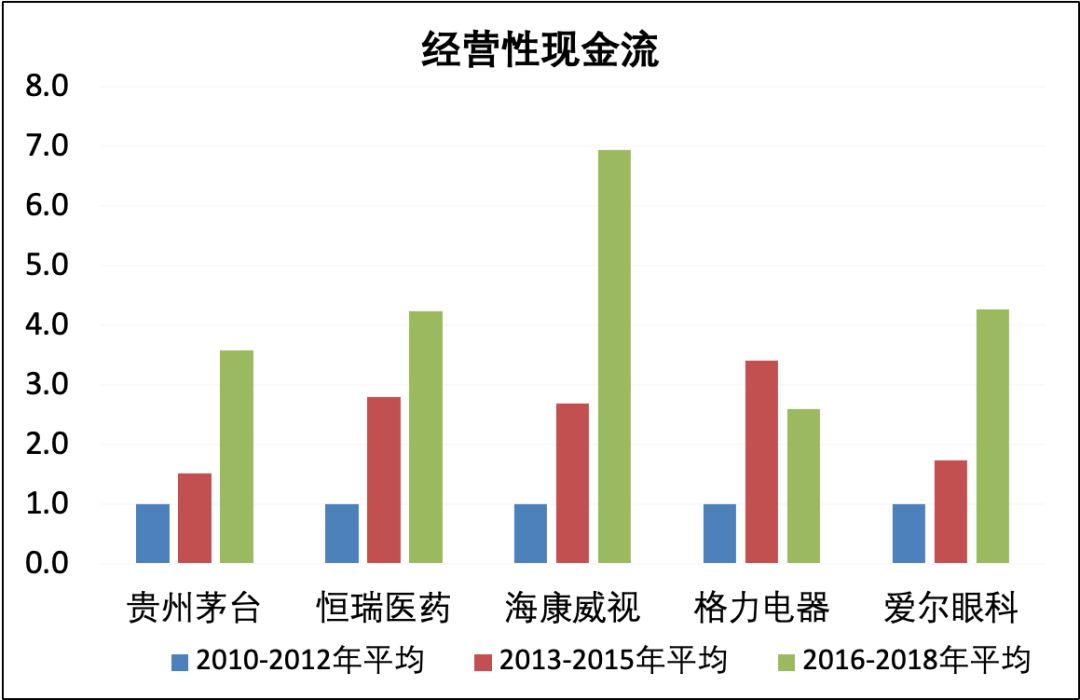

市场公认的长期成长企业股价战胜了一切外部冲击的背后,是它们业绩的快速成长。用于统计股价同样的方法,将每三年年报中的收入、归母净利润等指标进行平均,然后再按照统一起点归一,得到下面的图表。该统计方法可以有效地平滑企业经营情况的短期波动,排除起始点选择对结果造成的影响偏差,帮助我们更好地理解长期问题。该统计方法仅反映各自公司的相对情况,使投资者较为清晰的了解标的公司过去十年的业绩增长情况。注意,各统计值以2010-2012年平均值进行了归一。

图:研究标的不同阶段总收入、归母净利润和经营性现金流均值对比

不难发现,上述公司总收入、归母净利润和经营性现金流三年均值基本都大幅提升,业绩的快速成长促使股价走出长牛,淹没了各种外部事件的不利冲击。很多投资者忽略的长期基本面因素正是股价战胜市场的核心动因,这也是我们作为机构投资者始终努力的方向。

机构投资者以大量积累的分析数据和研究成果,构建清晰的研究框架和知识体系,深耕在互联网、企业服务和消费者服务等领域的历史性机会,从而发掘未来有潜力走出长牛的成长型公司,为投资者排查找寻中国经济转型中的长期成长股,分享经济转型的时代红利。

四、优秀公司成长的启示

分析上述公司每三年的平均净资产收益率和平均自由现金流比率可以发现,优秀的企业能够长期保持稳定的ROE和自由现金流指标,持续扩大市场份额,专注主营业务,用心深耕,在各自的领域做市场的引领者。

表:研究标的不同阶段净资产收益率和自由现金流比率均值对比

经营上要稳,慢就是快。我们发现真正优秀公司的基本面,共同点是建立在健康的自由现金流基础上的高质量成长。相比很多滑落的流星,上述标的公司在发展过程中并未进行大规模增发融资,也没有做大手笔的并购,许多企图弯道超车寻找捷径的企业在竞争中失败了。希望博股价弹性的投资者往往会更倾向于投资那些大手笔做事的公司,而这些公司的股价在拥有巨大向上弹性的同时也具有非常大的隐性风险,就是在融资、并购、经营的过程中企业会承担非常高的杠杆,也就承担了巨大的风险,只要有一个环节做不好,就会陷入危险境地。巨大的向上弹性是靠将自身置于死亡的边缘而获得的,这类的案例在A股比比皆是,已经倒下的乐视网,如今正在倒下的欧菲光等,以及一大批不知名的资本运作小企业,都是向上弹性博弈失败的案例。这导致许多A股投资者持仓经常暴雷,损失惨重。

上述标的公司是过去十年中国中产阶级消费升级的受益者,可以说是一个时代造就了这批伟大的企业。站在现在看未来,不能简单地直接买入过去十年已经具备成功结果的公司,而要以此为启发,寻找未来业绩依然会大幅增长的公司,从容地买入并长期持有。

如果站在十年前,去投资上一个十年辉煌过的有色、煤炭、化工、钢铁等领域,很难获得非常高的回报,其原因就在于这些行业在房地产快速崛起的时期和中国轰轰烈烈的工业化和城市化浪潮中最为受益,而随后的时间里大背景不支持这些行业的快速增长。因此,投资眼前是很难获取超额回报的,这也正是金舆资产强调投资未来的原因。

在中国经济转型的历史时期,虽然持续20年的人口数量红利和城镇化红利已经基本结束,但三大新红利将长期持续——“工程师红利”、“互联网流量红利”和“新消费红利”,理解透并把握好这三大红利,全都是机会。无论是经营还是投资,如果和这三大红利无关,那一定会很艰苦,选择有时候比努力更重要。

美国的比尔∙米勒所掌管的价值信托基金在上世纪90年代末,重仓了大家当时将信将疑的亚马逊公司,他认为最大的价值是该公司代表了未来的商业。米勒是最早提出亚马逊的市值一定能超过沃尔玛的人。今天,亚马逊的市值是沃尔玛的好几倍,但是在上个世纪90年代,亚马逊一年的营业额,还抵不上沃尔玛一个月盈利的零头,而且亚马逊的股价也是忽上忽下,但是米勒依然大量买入并长期持有,他在2000-2005年间,多次讲亚马逊的股票其实还很便宜,虽然那时该公司的PE值高达200-300倍。

我们一贯主张投资就是花最大的精力去选最优质的资产,然后抱紧不放,这是面对不确定的金融市场最可靠的做法。在研究过程中要以开放的、面向未来的世界观看待投资。

五、结语

过去的十年里我们目睹了优秀企业的长牛和平庸企业的衰败,过去的十年里我们经历了无数让我们为之焦虑的历史事件。无论是优秀企业还是平庸企业,单一的外部冲击并无法改变其长期股价走势,股价长期走势与业绩高度相关。这个道理简单而朴素,我们相信在投资方面的知行合一,不仅在于明白简单朴素的道理,更重要的是心态和理念。

回到当下普遍关注的“重大历史事件”,在信息爆炸的时代,其实并没有看到太多有意义的讨论,我们看到的是人们世界观、心态和情绪的强烈表达和快速传播。

金舆资产

2019年5月21日

注:本文中所提及个股仅为说明问题而列,并不代表金舆资产看好或看空某个股。本文所引用数据来源于公开市场数据,以2019年5月21日数据为准。

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,我们不保证上述信息的准确性及完整性,也不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。